放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

碳纤维突然成了“工业黄金”。 日本东丽刚宣布明年高端产品要涨价20%,国内吉林化纤立马跟上。 这背后不是简单的成本传导,而是低空经济的飞行汽车、商业航天的火箭,正在疯狂抢购这种比钢强、比铝轻的神秘材料。 一架eVTOL飞行器,超过七成的重量是碳纤维。 这个赛道的增长,未来六年可能翻二十倍以上。 A股市场已经闻风而动,板块个股掀起涨停潮。 但在这场盛宴里,老牌巨头光威复材、军工尖兵中简科技、成本杀手吉林化纤、产能之王中复神鹰,谁碗里的肉最多? 故事的剧本,可能和大多数人想的不一样。

碳纤维这次涨价,挑食得很。 它不是所有品类都涨,火力完全集中在那些用在高端领域的小丝束产品上,比如3K、12K。 这些细丝碳纤维是制造航空航天部件、无人机骨架、高级球拍和钓鱼竿的核心材料。 它们的价格本来就高高在上,每吨能卖到三十万到五十万元。 而用于建筑补强或者风电叶片的大丝束碳纤维,价格还在每吨十万元出头徘徊。 这次涨价,清晰地划出了一条线:高端紧缺,普通平稳。

推动价格上涨的第一只手,是实实在在的成本。 从石油中提炼的PAN原丝、持续的电费与天然气费用、还有全球物流和人工成本,这几年都在上涨。 生产商没办法全部自己消化,向下游传递压力成为必然选择。 但这只是故事的背景板,真正的主角是新需求。

低空经济,这个听起来很未来的词,正在变成碳纤维工厂里最急的订单。 电动垂直起降飞行器,也就是人们常说的飞行汽车,对其依赖程度令人吃惊。 整架飞行器上,碳纤维复合材料构成的部件重量占比能达到75%到80%。 造一架,就需要上百公斤的碳纤维。 行业咨询公司的报告预测,这个领域对碳纤维的需求,将从今年几百吨的级别,爆炸式增长到2030年的上万吨,年复合增长率是个惊人的数字。

商业航天是另一台开足马力的发动机。 可回收火箭为了减轻每一克重量殚精竭虑,碳纤维复合材料是箭体结构的理想选择。 卫星的支架、太阳能板板,也越来越多地采用这种材料。 相较于过去国家航天项目稳定但缓慢的需求,商业公司入场后,节奏更快,订单也更市场化。

在这些新贵需求旁边,传统风电叶片大型化的趋势从未停止。 叶片越长,对材料的轻量化和强度要求就越高,碳纤维的渗透率也在提升。 几股力量拧在一起,造成了高端小丝束碳纤维全球性的供给紧张。 这种材料的产能扩张不是盖房子,它需要复杂的技术调试和漫长的客户认证周期,缺口不是一下子就能补上的。

在A股市场,碳纤维板块的公司被投资者用放大镜仔细审视。 其中四家龙头,路径和底色截然不同。

光威复材是行业里的全能型选手。 它的故事始于钓鱼竿,如今却深深扎根于国防军工。 它是国内极少数能从碳纤维的原丝一直做到最终复合材料制品的公司,产品线从常用的T300级别一直覆盖到最高端的T1100级别。 这意味着它对整个生产链的成本和质量控制力更强。

在军工领域,光威复材占据着绝对优势的市场份额,国产航母上的舰载机,就有其提供的核心材料。 它的客户名单代表着最高的认可标准。 近年来,它成功地将触角伸向民用大飞机和低空经济领域。 国产大飞机C919的客舱内饰,部分组件来自光威。 更引人注目的是,在今年年底,公司公告中标了航天科技集团一个卫星支架项目,金额高达2.3亿元,使用的正是高性能的T800H级碳纤维。 这笔订单,像一份宣言,宣告着其在商业航天领域拿到了重要的入场券。

中简科技走的是另外一条路:高端精品路线。 它的客户高度集中,产品几乎全部聚焦于航空航天,尤其是军工航天领域。 它的ZT7系列碳纤维,已经在多个重要航空航天型号上稳定应用了多年。 这家公司的技术标签非常清晰,它已经实现了对标日本东丽T1100级别的ZT9H纤维的批量生产,站上了全球碳纤维技术的金字塔尖。

因为产品用在最尖端的领域,中简科技的毛利率高得令其他制造业公司羡慕。 最新数据显示,其销售毛利率超过65%,净利率接近50%。 这源于其产品的不可替代性和极高的技术壁垒。 它的订单同样能说明问题,近期获得了民营火箭公司翎客航天高达3亿元的订单,用于可回收火箭的箭体制造。 中简科技像一个专注于打造神兵利器的工匠,它的市场不大,但护城河极深。

吉林化纤带给市场的印象,是“涨价先锋”。 它最早发布了碳纤维产品的提价通知,直接触动了资本市场的神经。 这家公司的背景是全球粘胶长丝巨头,跨界进入碳纤维领域。 它最大的优势在于规模化生产下的成本控制。 在湿法工艺生产的12K小丝束碳纤维上,吉林化纤的单位成本能做到比同行低一截,这让它在工业级应用市场颇具竞争力。

它的碳纤维客户包括金风科技这样的风电巨头,也包括歌尔股份这类为无人机提供零部件的企业。 目前,碳纤维业务在其总营收中的占比还不高,但增长迅速。 公司正在投资建设一个万吨级的碳纤维复合材料产业园,意图打通从原丝到复合材料制品的链条。 吉林化纤的举动,代表着传统工业资本对碳纤维赛道的重押。

中复神鹰的背景是“国家队”,它隶属于中国建材集团。 它的技术王牌是“干喷湿纺”工艺,这是目前生产高性能碳纤维最主流、效率也更高的技术路径。 公司宣称是国内唯一掌握该工艺万吨级产业化技术的企业。 它的产能规模是国内最大的,位于青海西宁的基地是全球最大的单体碳纤维生产基地,年产能已达数万吨,并且还有数万吨产能在规划建设中。

规模带来的是市场影响力。 中复神鹰的碳纤维产品应用非常广泛,从航空航天、压力容器到风电叶片、体育休闲。 公司经常处于“满产满销”的状态,生产线的每一分钟都在创造产值。 这种状态意味着,当产品价格上涨时,几乎所有的涨价收益都能直接转化为利润,业绩弹性可能会非常大。 不过,巨大的产能投资也带来了折旧压力,在一定程度上影响了其近期的盈利能力表现。

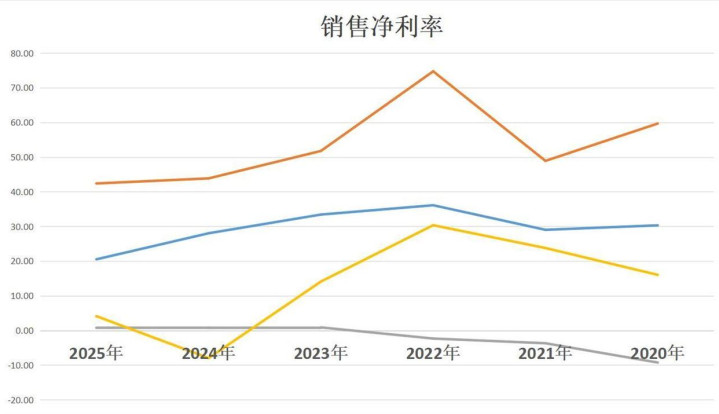

财务数字是另一面镜子,冰冷但客观。 从盈利能力看,中简科技一骑绝尘,近50%的净利率是其技术溢价和军工市场特性的直接体现。 光威复材的净利率保持在25%以上的水平,显示其军民品结合的业务结构带来了稳定且良好的回报。 中复神鹰由于处于产能快速扩张期,巨大的投资摊薄了利润,净利率水平当前相对较低。 吉林化纤的碳纤维业务则仍处在爬坡和扩大市场份额的阶段。

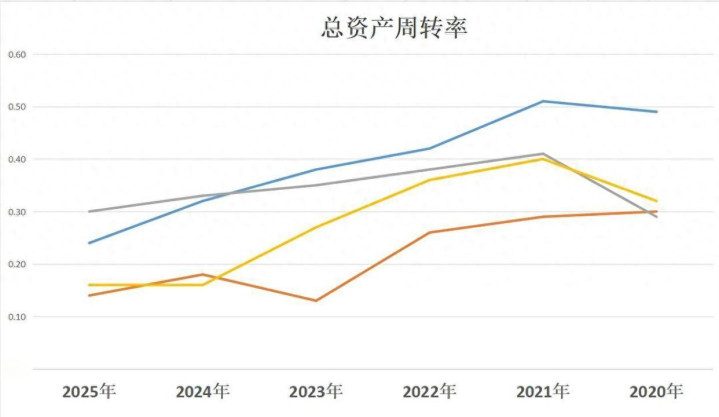

从资产运营效率看,情况有所不同。 吉林化纤作为老牌化纤企业,在管理庞大资产和库存周转方面有丰富经验,总资产周转率指标领先。 光威复材和中复神鹰紧随其后。 而中简科技因为产品生产周期长、客户认证流程复杂,资产周转速度相对较慢。

财务杠杆反映了公司对负债经营的依赖程度。 吉林化纤和中复神鹰的杠杆水平较高,这与它们正在进行大规模资本开支有关。 光威复材的杠杆较为稳健。 中简科技的资产负债率最低,经营风格最为保守。

将这些因素综合起来的核心指标是净资产收益率。 光威复材在这个指标上表现最为均衡,其较高的利润率和不错的资产周转,带来了领先的股东回报。 中简科技凭借极高的净利率,也获得了可观的净资产收益。 中复神鹰和吉林化纤则因各自处于扩张期,当前的净资产收益率水平有待提升。

市场的资金正在用投票做出选择。 追求高确定性和高壁垒的投资者,倾向于中简科技,因为其军工订单的可见度最高,利润也最厚。 看好碳纤维平民化、大规模应用前景的投资者,更关注中复神鹰,其巨大的产能将在行业景气周期中释放巨大弹性。 青睐产业链一体化、业务结构均衡的投资者,认为光威复材是更稳健的长期标的。 而吉林化纤,则因为其敏锐的涨价行动和与低空经济概念的紧密关联,成为主题投资的热门选择。

行业的风险也清晰可见。 国内规划中的碳纤维产能在未来几年如果全部落地,可能会超过市场的需求增长速度,尤其是在中低端产品领域,价格竞争的压力从未消失。 技术路线的迭代也在持续,国际巨头在更高模量、更强性能的纤维研发上从未停步,国内企业需要持续追赶。 对于具体公司而言,那些公告中获得的天价订单,最终的执行进度和货款回收,都需要后续的财报来一一验证。

碳纤维的涨价通知,像一块扔进平静湖面的石头。 涟漪之下,是高端制造升级的浪潮,是新质生产力对基础材料的刚性需求。 四家公司的股价走势图,开始出现分化和波动,每一根K线背后,都是市场对它们技术深度、成本控制、订单落实和产能消化能力的反复评估与博弈。

配查信官网提示:文章来自网络,不代表本站观点。